1,Përmbledhje e Tregut: Çmimet e PTA-së arrijnë një nivel të ri të ulët në gusht

Në gusht, tregu i naftës bruto përjetoi një rënie të ndjeshme të gjerë, me çmimet që arritën një minimum të ri për vitin 2024. Ky trend i atribuohet kryesisht akumulimit të konsiderueshëm të inventarit të PTA-së në muajin aktual, si dhe vështirësisë në zbutjen efektive të problemit të grumbullimit të inventarit në mungesë të mbylljes së pajisjeve në shkallë të gjerë dhe reduktimit të prodhimit. Ndërkohë, rënia në tregun ndërkombëtar të naftës bruto nuk ka arritur të ofrojë mbështetje efektive të kostos për PTA-në, duke përkeqësuar më tej presionin e saj në rënie mbi çmimet.

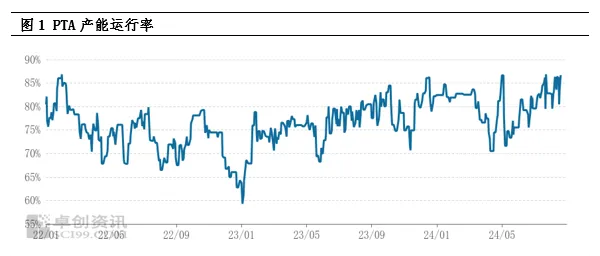

2,Analiza e anës së furnizimit: Kapacitet i lartë prodhimi në funksion, inventari arrin nivele të reja maksimale

Aktualisht, shkalla e funksionimit të kapacitetit të prodhimit të PTA-së mbetet në një nivel të lartë dhe furnizimi me mallra është jashtëzakonisht i bollshëm. Që nga viti 2024, prodhimi mujor i PTA-së është rritur ndjeshëm krahasuar me të njëjtën periudhë të vitit të kaluar dhe pritet të arrijë një nivel historik rekord. Ky prodhim i lartë çoi drejtpërdrejt në një nivel të ri të lartë në inventarin social të PTA-së, duke u bërë një faktor kyç në uljen e çmimeve spot. Megjithëse shkalla e lartë e funksionimit të industrisë së poliesterit në rrjedhën e poshtme ka ngadalësuar deri diku akumulimin e inventarit të PTA-së, pa mirëmbajtjen e centralizuar dhe uljen e prodhimit të impianteve të PTA-së në shkallë të gjerë, situata e mbifurnizimit është e vështirë të përmbyset dhe tregu mban një qëndrim pesimist ndaj trendit të ardhshëm të PTA-së.

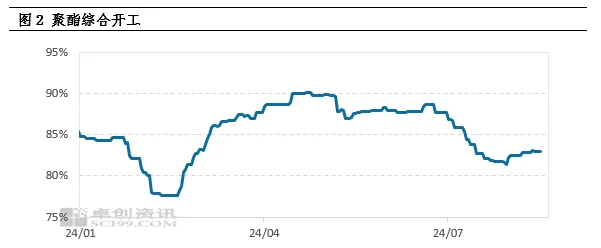

3,Analiza e kërkesës: Kërkesa nuk i plotëson pritjet, prodhimi i poliesterit fillon në nivel të ulët

Dobësia në anën e kërkesës është një tjetër arsye e rëndësishme për rënien e çmimeve të PTA-ve. Rritja e vazhdueshme e kostove të polimerizimit në fazën e hershme ka çuar në një rënie të fitimeve për produktet e poliesterit, duke i detyruar disa fabrika të poliesterit të miratojnë një strategji të uljes së prodhimit dhe rritjes së çmimeve. Ky reaksion zinxhir ka çuar në një rënie të vazhdueshme të shkallës së prodhimit të poliesterit, dhe në gusht, shumica e fabrikave të poliesterit iu bashkuan radhëve të uljes së prodhimit, duke rezultuar në një rënie të ndjeshme të kërkesës për PTA. Gatishmëria e ulët e fabrikave të poliesterit për të marrë mallra është kryesisht për shkak të konsumit të inventarit dhe burimeve të kontratave afatgjata, duke përkeqësuar më tej çekuilibrin ofertë-kërkesë të PTA-ve.

4,Presioni i inventarit dhe pritjet e tregut

Bazuar në situatën aktuale të ofertës dhe kërkesës, PTA pritet të grumbullojë rreth 300,000 ton në gusht, duke rezultuar në një rënie të gjerë të çmimeve. Duke parë përpara, presioni i furnizimit në tregun e PTA-ve mbetet i madh, kryesisht për shkak të objekteve të kufizuara të mirëmbajtjes së centralizuar dhe faktit që shumica e objekteve të mëdha kanë përfunduar mirëmbajtjen brenda vitit. Pritet që prodhimi mujor i PTA-ve të mbetet në një nivel të lartë prej mbi 6 milionë tonësh në muaj në të ardhmen. Edhe nëse prodhimi i poliesterit në rrjedhën e poshtme fillon të rimëkëmbet, do të jetë e vështirë të përpunohet plotësisht një prodhim kaq i lartë dhe presioni i furnizimit do të vazhdojë të ekzistojë.

5,Mbështetja e kostos dhe modeli i dobët i lëkundjes

Pavarësisht përballjes me shumë faktorë negativë në treg, tregu ndërkombëtar i naftës bruto ende ofron njëfarë mbështetjeje të kostos për PTA-në. Në nivel makro, shqetësimet për një recesion ekonomik global kanë çuar në një rënie të përgjithshme të çmimeve të mallrave, por pritja në rritje për uljen e normave të interesit ka sjellë një prekje ngrohtësie në treg. Nga ana e ofertës, pasiguria e rreziqeve gjeopolitike dhe politika e reduktimit të prodhimit e OPEC+ vazhdojnë të ndikojnë në tregun e naftës. Nga ana e kërkesës, pritja për çlirimin e stokut të naftës bruto ende ekziston. Nën efektin e kombinuar të këtyre faktorëve, tregu i naftës paraqet një situatë të pozicioneve të përziera të gjata dhe të shkurtra, me tarifat e përpunimit të PTA-së që luhaten midis 300-400 juan/ton. Prandaj, pavarësisht presionit të madh të ofertës, mbështetja e kostos së naftës bruto ndërkombëtare mund të çojë ende në një model të dobët dhe të paqëndrueshëm në tregun e PTA-së.

6,Përfundim dhe Perspektivë

Si përmbledhje, tregu i PTA-ve do të përballet me presion të konsiderueshëm të furnizimit në të ardhmen, dhe ana e dobët e kërkesës do ta përkeqësojë më tej ndjenjën pesimiste të tregut. Megjithatë, roli mbështetës i kostos së naftës bruto ndërkombëtare nuk mund të injorohet, e cila mund të ngadalësojë deri diku rënien e çmimeve të PTA-ve. Prandaj, pritet që tregu i PTA-ve të hyjë në një periudhë me paqëndrueshmëri të dobët.

Koha e postimit: 26 gusht 2024